超高清大屏电视渐普及 原有价格红利期正在消逝

时间 : 2020-05-22 11:28:09来源 : 南方日报

复工复产进行时,随着“六稳”“六保”政策效应持续释放,家电消费升级政策不断刺激,电视消费升级正迎来新机。

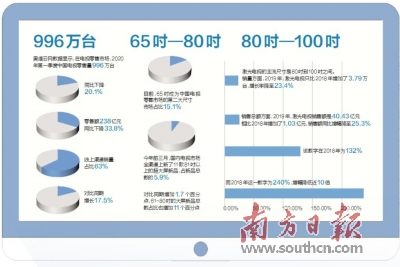

奥维云网数据显示,受疫情影响,在电视零售市场,今年第一季度中国电视零售量为996万台,同比下降20.1%,零售额238亿元,同比下降33.8%。

业内人士分析认为,从整体数据来看并不理想,但具体到高端产品,则迎来新的机遇和浪潮,从消费者的喜好来看,大尺寸电视已经越来越被消费者喜爱。2019年是8K电视发展元年,65吋为中国电视零售市场的第二大尺寸,市场占比15.1%,65吋以上大尺寸均有上升,较去年同期增加6.3个百分点。75吋以上超大尺寸电视也逐渐进入消费者家庭,电视产品尺寸发展已经向75吋以上进化,百吋电视也已经出现。

可以从屏幕制造厂商的出货趋势印证这种趋势。根据Omdia发布的《大尺寸面板月度出货量追踪报告》,2020年3月,全球大尺寸面板出货量为6416万片,较2020年2月增长28%。

奥维云网分析师解析称,2020年,高端大屏等品质型产品将会在市场端进一步走俏。55吋将会受到50吋和58吋的双重挤压,市场份额会下滑28.2%;此外,32吋、40吋和49吋产品市场份额下降明显,前两年小米等品牌靠32吋打造“百万台”销量奇迹的故事很难会再上演。

根据奥维云网(AVC)周度监测数据,2020年第一季度,61至70吋区间上新46款产品,占新品总数24.6%,对比同期上涨8.1%;71吋以上产品占比约为16.1%,且呈不断上涨之势。据最新的2020年5月第二周数据,75吋产品的行业占比达10.96%,同比增长3.36%,是各尺寸中最大增幅,75吋以上产品占比也升至7.35%,对应的是50吋及以下的中小屏新品总数占比仍在下降。新品尺寸结构大幅优化,正是迎合了电视市场整体尺寸结构向大屏优化的趋势。厂商们从供给端增加大尺寸机型的供应,在上新铺货逐步成为主销机型后,将加速2020年中国电视市场尺寸结构的优化调整。

与数据统计相伴的是,今年一季度,10余个品牌陆续在线上发布电视新品,而“超大屏”“超高清”等成为关键词。

1 激光电视遭遇“滑铁卢”

南方日报记者注意到,随着超高清大屏越来越受到青睐,新型显示技术也越来越受到消费者的关注,有消费者就向本报提出疑问,量子点、OLED、激光等,这些显示技术究竟哪种会是未来主流趋势?

正如消费者面临的选择题,南方日报记者注意到,当前,在消费升级背景下,消费者非常关注的超高清大屏电视,基本上不是量子点、OLED就是激光电视。在厂商角度,关于这三种技术,也分成了三大阵营:量子点阵营、OLED阵营和激光电视阵营。量子点阵营以TCL为代表,OLED阵营以创维为代表,激光电视阵营以海信为代表。

三大阵营谁代表电视发展的未来,目前仍未有定数,不过从去年至今的表现看,激光电视显得有些“吃力”,而75吋以上的大屏液晶电视则渐“当红”。

奥维云网(AVC)《2019中国大陆激光电视市场研究报告》数据显示:2019年中国大陆激光电视出货量仅为20万台,中国电视市场2019年全年的零售量为4772万台,如此计算下来,激光电视全年的整体销量仅占国内总体电视销量的0.4%,再考虑到其他品类电视千万级的销量,激光电视的战绩不但没有我们想象中“辉煌”,反而惨淡异常。

而如果从增幅来看,可以说2018年依靠较小基数取得显著销量增幅的激光电视,在2019年来了个“急刹车”。据奥维云网统计,2018年激光电视销量为16.4万台,同比增长132%,销售额39.4亿元,增长240%。而在2019年,激光电视只比2018年增长了3.79万台,增长率只有23.4%,仅过了一年,就相比2018年的132%出现大幅下滑,与市场上对75吋高清大屏需求的快速增长形成了强烈反差。

如果说2019年以前激光电视这个概念还有点火的话,从去年到现在,量额增幅大幅下滑成为激光电视市场的一个重要“趋向”,激光电视销售变成了“有点艰难”。

2 原有价格红利期正在消逝

消费升级,但价格仍是消费者购买超高清大屏电视时考虑的重要因素。业内人士分析指出,在2017年、2018年的时候,大屏、超大屏液晶电视的价格不菲,在这个空档期,激光电视以其同样尺寸的价格优势迅速攀升,但这个“窗口期”时间并不长,进入2019年以来,75吋以上的液晶电视遭遇价格大幅下滑的冲击。目前,75吋左右的液晶电视已经来到5000元区间,价格低于70吋以上的激光电视,这无疑给70吋—90吋左右激光电视的销量带来巨大的影响。

液晶电视的价格,主要体现在芯片和面板。IHS Markit报告显示,去年的大部分时间,64吋以上的大尺寸屏幕价格都在下跌,平均跌幅3%至8%。而当前,全球范围内,电视液晶屏幕的出货量上,京东方、华星光电等已经居于领先,液晶屏幕已经实现国产化,这意味着,液晶电视制造不会被“卡脖子”。

而对于激光电视这种产品,情况则大不相同,主要核心零部件DMD芯片、激光器、光机以及抗光幕还是“依赖于别人供给”,DMD芯片被TI垄断、激光器基本来源于日本日亚、抗光幕也在少数几个厂商手里把控,此外成本最大的光机还存在着专利垄断。

相比之下,当大屏液晶电视实现规模化生产,其价格也很难下降,原来靠同尺寸价格红利的激光电视面临重重挑战。

与此同时,此前被单位尺寸低价吸引而购买了激光电视的消费者,也在电商网站评论上表达了自己不悦的使用体验。“颜色非常一般,成像不好,画面偏得厉害”、“白天必须拉上窗帘,晚上必须关灯看”、“小孩过来把投影机碰了一下,画面马上就模糊了”……甚至还有消费者吐槽:“左半边直接花屏,只好退货。”

“激光电视‘见光死’。”不少消费者在分享用户体验时说道。记者注意到,在激光电视的体验现场,厂商经常会设立单独的黑暗体验区。而这与观看激光电视必须在类似电影院的暗场环境下有关系,户外光线一旦比较亮,画面就会变得灰白。

3 疫情下健康诉求正在凸显

一场新冠肺炎疫情让“健康家电”这个词语迅速走红,记者注意到,健康也成为消费者越来越关注的一个商品属性。

消毒碗柜等消毒电器,自然是疫情发生以来最为火热的家电产品。与此同时,业内人士分析认为,除了消毒电器,对健康的诉求已经延伸到家电的各个领域,疫情的发生,让消费者自我审视生活方式。对于任何家电,除了其原有的质量和功能升级属性,消费者会花更多的精力在健康问题的探求上。

对于超高清大屏电视而言,“护眼”与否就是健康诉求中重点关注的问题。在这一点上,激光电视也很难与量子点电视、OLED电视相“PK”。

部分消费者在电商网站购买后吐槽称“激光电视看起来画面发灰”、“只能在中间看,在旁边看屏幕上画面都没有,难道看不清就是护眼?”……对于此类消费者的吐槽,家电行业分析师刘步尘表示,近年来,我国眼疾发病率明显提升,很多人都有这样的困惑:看手机、电脑时间长了眼睛会干涩、疼痛,原因正是显示屏发射的短波蓝光所致,激光电视发射的短波蓝光较多,所以激光电视很容易引起眼部疲劳,对眼睛不利。

“激光对人眼的危害主要体现在两个方面,一是人眼直视激光可能导致短暂失明或永久失明。由于激光发射器发射的激光与电视屏幕之间有一段距离,在这段距离激光是独立传输的,一旦有人眼(尤其是爱动的小孩)介入其中,很有可能造成不敢想象的严重后果。二是激光电视是发射蓝色激光成像,因为激光光源的短波蓝光是人眼杀手,即使你不直视激光束,长期观看激光电视仍然有可能对人眼造成伤害。”医学人士解析。

■ 消费提醒

4K激光电视并非物理4K

1640年,一个名为奇瑟的教士巧妙运用镜面反射原理,将一连串图像投射到墙壁上,无意中发明了人类历史上第一台投影机。随后相当长的时间,投影机主要都是应用于影院、办公、教育等场景。

激光电视实质为短焦投影,其突破了投影此前主要应用在非家庭消费场景的状况,其主要优势为大尺寸。激光电视的出现和数年前大屏电视价格居高不下有着密切关联,比如在80吋—100吋这个区间,激光电视和大屏电视两者价差曾经高达数倍。

对于大尺寸电视而言,其亮度和分辨率两大指标,是重要的评价标准。激光电视有两个亮度标准,一个是投影仪的亮度,单位是流明,一个是抗光幕反射的亮度,单位是尼特。具体使用的时候,投影仪将会发射光线,光线遇到抗光幕反射到观众的眼中,才会形成画面。目前大部分激光电视的抗光幕反射亮度仅为200尼特-250尼特,而理想状态下,电视的平均亮度都在400尼特。

在亮度上,显示设备还会遇到亮度损失的问题。为了对抗环境光的影响,液晶电视加入了“上偏光片”的设计,足以吸收大部分环境光,从而在光照环境下也能实现极高的对比度。在销售上,激光电视的大部分演示场景都处于黑暗环境中,这是因为激光电视很容易受到明亮环境的干扰,而为了对抗这种干扰,用户必须买一片抗光幕,目前主要有菲涅尔幕和黑栅两种类型,一块好的抗光幕,价格不菲。

目前,在市场上,一块抗光幕起步价是五六千元,而一个好的抗光幕,可能要去到3万到4万元。

在分辨率上,随着4K、8K电视产品的到来,超高清的成色也是消费者非常关心的一个问题。需要提醒消费者的是,目前,激光电视基本上并非物理4K,也就是原生4K。

激光电视要形成4K、8K的画面表现力,难度很大。当前4K激光电视大多数采用的是DLP XPR抖动技术。这其实是一种像素位移技术,通过像素位移,也就是俗称的“抖动”,实现分辨率的增强。在实际中,可以通俗理解为搭载0.47DMD显示芯片的激光电视,实际上用1080P的分辨率去“抖动刷新”出4K,而搭载0.66DMD显示芯片的,就是在用2K抖出4K。

■ 观点

激光电视是过渡性产品

“激光电视指的是拥有激光光源且具有超短焦投射影像功能的投影机,本质上就是激光投影机(投影仪),投影方式是‘正投’,它并不是新鲜事物,属于办公设备,从10多年前就开始在办公、会议、教育、培训等商用领域销售。”家电行业分析师梁振鹏介绍,前几年,有的厂家看到“80吋以上的超大尺寸液晶电视成本太高”这个市场空当,给超短焦的激光投影机添加了音响设备、抗光幕布等配件,摇身一变,就更名为“激光电视”,这样子更有科技噱头。

梁振鹏表示,目前,“超大尺寸”液晶屏幕的价格整体是下探态势。激光电视的画面表现力并没有优势,一直以来,激光电视与液晶电视、OLED电视是以80吋屏幕为尺寸分界线,激光电视在80吋及以上的超大屏产品中占据大多数市场份额,但是,好景不长,如今80吋左右的液晶电视价格已经与同尺寸激光电视价格基本持平,这一尺寸界限从今年开始已经被打破。在画质上明显处于劣势的激光电视,如今在80吋这一重要尺寸段又失去成本优势。

“在电视机发展历史中,曾经短暂出现过背投电视、等离子(PDP)电视等过渡产品,如今的激光电视也是一种过渡产品,不会成为电视市场主流产品。”梁振鹏展望。

家电行业分析师刘步尘持有相似的观点:“目前,全球显示技术的方向之争,主要发生在OLED和QLED量子点之间。一般认为,这两种显示技术之外的电视,基本上不可能成长为主流,其中就包括激光电视。”

刘步尘介绍,激光电视并不是什么新技术、新产品,早在10多年前,当时有“电视大王”之称的法国汤姆逊,即推出了全球首台激光电视,但是不久,汤姆逊就放弃了这一产品。

“显示技术的主流方向是自发光,而激光电视是典型的被动发光,技术属性与技术大势背道而驰,从理论上讲这种产品没有前途,甚至可以说,买激光电视,可能是在交‘智商税’”。

关键词: 大屏电视